-

關于促進服務業領域困難行業紓困發展有關增值稅政策的公告

財政部 稅務總局公告2022年第 11號 為促進服務業領域困難行業紓困發展,現將有關增值稅政策公告如下: 一、《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年39號)第七條和《財政部 稅務總局關于明確生活性服務業增值稅加計抵減政策的公告》(財政部 稅務總局公告2019年第87號)規定的生產、生活性服務業增值稅加計抵減政策,執行期限延長至2022年12月31日。 二、自202…

-

2022年小規模納稅人增值稅最新政策

很多中小企業受到疫情的影響都很難支撐下去,所以國家在2020年把小規模納稅人增值稅從3%降到1%,還有月開票小于15萬,季度少于45萬的,可以免征增值稅,超過的就按1%收取。 打個比方說,這個月我開票是35萬,但是我接下來的兩個月開票9萬,總共44萬,按季度小于45萬免增值稅,按原來的政策計算,一共可以節省4400003%=13200元,一年4個季度來說,足足可以節省132004=52800元。 小規模納稅人認定標準

-

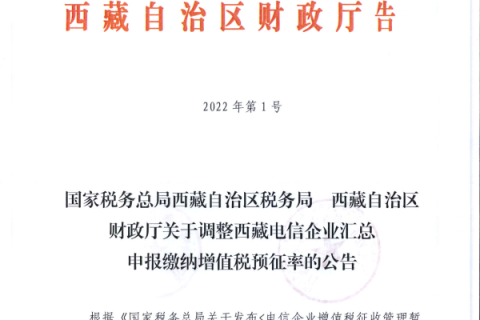

國家稅務總局西藏自治區稅務局 西藏自治區財政廳關于調整西藏電信企業匯總申報繳納增值稅預征率的公告

附件 關于《國家稅務總局西藏自治區稅務局 西藏自治區財政廳關于調整西藏電信企業匯總申報繳納增值稅預征率的公告》的解讀 現就《國家稅務總局西藏自治區稅務局 西藏自治區財政廳關于調整西藏電信企業匯總申報繳納增值稅預征率的公告》相關事項解讀如下: 一、公告出臺的背景 近年來,西藏自治區電信企業存在分支機構預繳的增值稅在總機構未及時抵減完畢的情況,無形中增加了企業的負擔。為避免發生此類情況,切實減輕企業負擔,西藏自治區稅務局商區財政廳后決定將西藏自治區電信企業分支機構的增值稅預征率由1%調整為0。 二、…

-

關于《國家稅務總局關于修訂發布〈研發機構采購國產設備增值稅退稅管理辦法〉的公告》的解讀

根據《財政部商務部?稅務總局關于延長部分稅收優惠政策執行期限的公告》(2021年第6號,以下簡稱財稅6號公告)和《財政部 稅務總局關于繼續執行研發機構采購設備增值稅政策的公告》(2019年第91號,以下簡稱91號公告)的規定,延長研發機構采購國產設備全額退還增值稅政策的執行期限至2023年12月31日。為便于研發機構辦理國產設備退稅,我們修訂發布了《研發機構采購國產設備增值稅退稅管理辦法》(以下簡稱《辦法》)。現解讀如下: 一、《辦法》執行期限延期的背景是什么? 為鼓勵科學研究行業技術…

-

企業職工的電話費、火車票、機票費用如何在企業所得稅前列支?能否抵扣增值稅?

企業職工的電話費、火車票、機票費用如何在企業所得稅前列支、能否抵扣增值稅,這個問題很多企業也咨詢過我們,現在國稅總局的標準回復來了,大家可以閱讀了解。 答:一、根據《全國人民代表大會常務委員會關于修改<中華人民共和國企業所得稅法>的決定》(中華人民共和國主席令第64號)第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。 二、根據《中華人民共和國企業所得稅法實施條例》(中華人民共和國國務院令第512號)規定,第二十七條…