關于增值稅小規模納稅人優惠政策,小編在給大家解答“12366納稅繳費服務熱線”今日咨詢量較大的熱點問題,一起來看看吧!

納稅人:

我們企業是增值稅小規模納稅人,請問我們是否可以根據客戶要求,針對不同業務分別開具1%或者3%征收率的增值稅專用發票?

西藏稅務:

根據《 財政部 稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(財政部 稅務總局公告2023年第1號 )第二條規定,自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅。根據《國家稅務總局關于增值稅小規模納稅人減免增值稅等政策有關征管事項的公告》(國家稅務總局公告2023年第1號)第五條有關規定,小規模納稅人適用3%征收率銷售收入減按1%征收率征收增值稅政策的,可就該筆銷售收入選擇放棄減稅并開具增值稅專用發票。

因此,增值稅小規模納稅人適用3%征收率應稅銷售收入,可適用減按1%征收率征收增值稅的政策,并按照1%征收率開具增值稅專用發票。同時,您可以根據實際經營需要,就部分業務放棄上述減稅政策,按照3%征收率計算繳納增值稅,并開具相應征收率的增值稅專用發票。

相關文章

-

增值稅小規模納稅人年應稅銷售額超過500萬,是否會自動升為一般納稅人?

關于一般納稅人登記,小編在這給大家解答“12366納稅繳費服務熱線”今日咨詢量較大的問題,一起來看看吧! 納稅人: 增值稅小規模納稅人年應稅銷售額超過500萬,是否會自動升為一般納稅人? 西藏稅務: 根據《國家稅務總局關于增值稅一般納稅人登記管理辦法》?(國家稅務總局令第43號)第八條規定,納稅人在年應稅銷售額超過規定標準的月份(或季度)的所屬申報期結束后15日內按照本辦法第六條或者第七條的規定辦理相關手續;未按規定時限辦理的,主管稅務機關應當在規定時限結束后5日內制作《稅務事項通知書》,告知納…

-

【西藏】【高原稅話】熱點問答第八十六期(小規模納稅人和一般納稅人的身份轉換)

關于小規模納稅人和一般納稅人的身份轉換,小編在這給大家解答西藏稅務“12366納稅繳費熱線”今日咨詢量較大的熱點問題,一起來看看吧! 問: 哪些情況下達到轉為一般納稅人標準的小規模納稅人可以選擇不轉為一般納稅人呢? 答: 根據《中華人民共和國增值稅暫行條例實施細則》第二十九條規定,年應稅銷售額超過小規模納稅人標準的其他個人按小規模納稅人納稅;非企業性單位、不經常發生應稅行為的企業可選擇按小規模納稅人納稅。根據《國家稅務總局關于增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號 )第四條規定,…

-

拉薩新開公司,稅務登記后申請發票,最高可申領多少增值稅發票?

有很多拉薩初次注冊公司的新辦納稅人,對于申領增值稅發票這一事項抱有很多疑問:開票最高限額是多少?每月最高領用數額是多少?能領多少張?可以領取增值稅專用發票嗎?別說新辦納稅人了,很多有一定年限的納稅人都不一定知道,讓西藏金色彩財稅來給各位解答吧! 對于新辦納稅人來說,首次申領增值稅發票之前需要進行稅務登記,稅務登記后才是申請發票。 申請發票主要包括發票票種核定、增值稅專用發票(增值稅稅控系統)最高開票限額審批、增值稅稅控系統專用設備初始發行(及常說的稅控盤、金稅盤發型)、發票領用等涉稅事項。 一般…

-

朋友讓幫忙開點發票,違法嗎?增值稅發票,可以虛開嗎?

虛開是指行為人違反有關發票開具管理的規定,不按照實際情況如實開具增值稅專用發票及其他可用于騙取出口退稅、抵扣稅款的發票之行為,從廣義上講,一切不如實出具發票的行為,都是虛開的行為。 虛開發票管理辦法 我國提高對發票違法行為的罰款數額,對虛開、偽造、變造、轉讓發票違法行為的罰款上限由5萬元提高為50萬元。 辦法規定,任何單位和個人不得為他人、為自己、讓他人為自己或者介紹他人開具與實際經營業務情況不符的發票。 虛開增值稅專用發票等重大涉稅違法犯罪行為對國家稅收管理和市場經濟秩序危害巨大。近期,記者從…

-

小規模納稅人可以代開增值稅專用發票嗎?可以代開13%服務費發票嗎?

關于第一個問題,小規模納稅人可以代開增值稅專用發票嗎? 根據《國家稅務總局關于增值稅發票管理等有關事項的公告》(國家稅務總局公告2019年第33號)規定,增值稅小規模納稅人(其他個人除外)發生增值稅應稅行為,需要開具增值稅專用發票的,可以自愿使用增值稅發票管理系統自行開具。選擇自行開具增值稅專用發票的小規模納稅人,稅務機關不再為其代開增值稅專用發票。 如果小規模納稅人未選擇自行開具增值稅專用發票,則可以向主管稅務機關申請代開。 另外,小規模納稅人不能通過稅務機關代開13%稅率的發票。

-

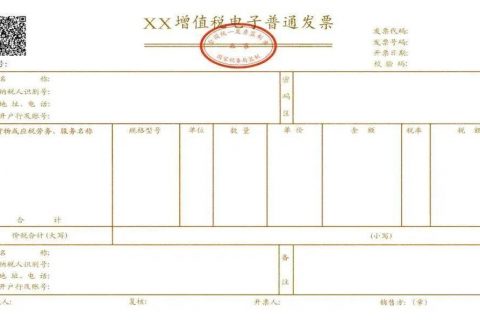

普通電子發票,可以沒有發票專用章嗎?

問題: 今年的專用發票電子化推廣,電子專票采用電子簽名代替了印章,即電子專票可以沒有發票專用章。那么該變化同樣適用于電子普通發票嗎,還是只使用于電子專用發票? 答復: 根據《國家稅務總局關于增值稅發票綜合服務平臺等事項的公告》(國家稅務總局公告2020年第1號)第二條規定,納稅人通過增值稅電子發票公共服務平臺開具的增值稅電子普通發票(票樣見附件),屬于稅務機關監制的發票,采用電子簽名代替發票專用章,其法律效力、基本用途、基本使用規定等與增值稅普通發票相同。 增值稅電子普通發票版式文件格式為OFD…