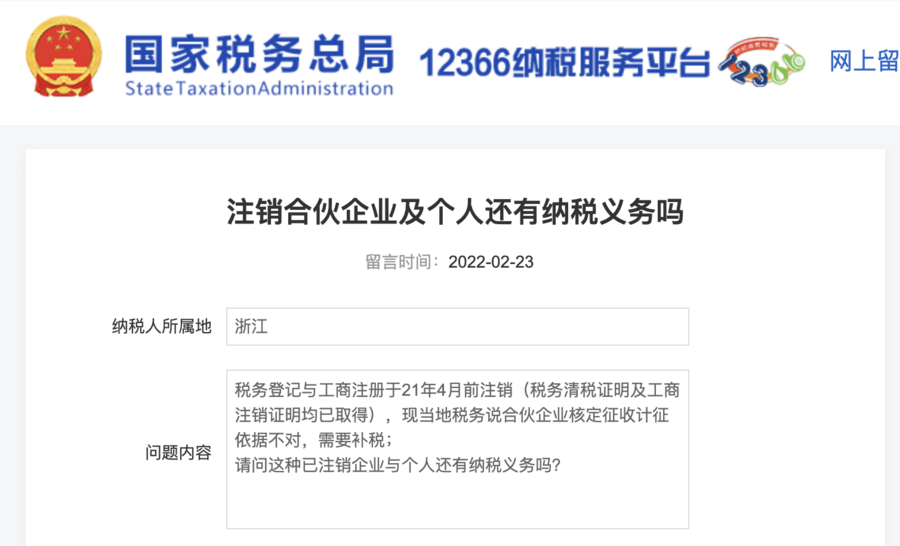

網(wǎng)民留言:

稅務(wù)登記與工商注冊于21年4月前注銷(稅務(wù)清稅證明及工商注銷證明均已取得),現(xiàn)當(dāng)?shù)囟悇?wù)說合伙企業(yè)核定征收計征依據(jù)不對,需要補稅;

請問這種已注銷企業(yè)與個人還有納稅義務(wù)嗎?

稅務(wù)局回復(fù):

您好:您在網(wǎng)站上提交的納稅咨詢問題收悉,現(xiàn)針對您所提供的信息簡要回復(fù)如下:

根據(jù)《市場監(jiān)管總局等五部門關(guān)于發(fā)布<企業(yè)注銷指引(2021年修訂)>的公告》(市場監(jiān)管總局 人力資源社會保障部 商務(wù)部 海關(guān)總署 稅務(wù)總局公告2021年第48號)規(guī)定:

……

(十)企業(yè)在注銷登記中隱瞞真實情況、弄虛作假的,登記機關(guān)可以依法做出撤銷注銷登記等處理,在恢復(fù)企業(yè)主體資格的同時將該企業(yè)列入嚴重違法失信企業(yè)名單,并通過國家企業(yè)信用信息公示系統(tǒng)公示,有關(guān)利害關(guān)系人可以通過民事訴訟主張其相應(yīng)權(quán)利。(依據(jù)《公司登記管理條例》第六十四條,《市場監(jiān)督管理嚴重違法失信名單管理辦法》第十條第二款)

(十一)納稅人未按照規(guī)定的期限申報辦理稅務(wù)注銷的,由稅務(wù)機關(guān)責(zé)令限期改正,可以處二千元以下的罰款;情節(jié)嚴重的,處二千元以上一萬元以下的罰款。(依據(jù)《稅收征收管理法》第六十條第一款)

(十二)納稅人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經(jīng)稅務(wù)機關(guān)通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應(yīng)納稅款的,是偷稅。對納稅人偷稅的,由稅務(wù)機關(guān)追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構(gòu)成犯罪的,依法追究刑事責(zé)任。(依據(jù)《稅收征收管理法》第六十三條第一款)

具體情況建議聯(lián)系主管稅務(wù)機關(guān)進一步核實處理。

相關(guān)文章

-

國家稅務(wù)總局關(guān)于簡并稅費申報有關(guān)事項的公告

國家稅務(wù)總局公告2021年第9號 為貫徹落實中辦、國辦印發(fā)的《關(guān)于進一步深化稅收征管改革的意見》,深入推進稅務(wù)領(lǐng)域“放管服”改革,優(yōu)化營商環(huán)境,切實減輕納稅人、繳費人申報負擔(dān),根據(jù)《國家稅務(wù)總局關(guān)于開展2021年“我為納稅人繳費人辦實事暨便民辦稅春風(fēng)行動”的意見》(稅總發(fā)〔2021〕14號),現(xiàn)將簡并稅費申報有關(guān)事項公告如下: 一、自2021年6月1日起,納稅人申報繳納城鎮(zhèn)土地使用稅、房產(chǎn)稅、車船稅、印花稅、耕地占用稅、資源稅、土地增值稅、契稅、環(huán)境保護稅、煙葉稅中一個或多個稅種時,使用《財產(chǎn)和…

-

西藏自治區(qū)疫情防控稅收優(yōu)惠政策熱點問答(市場主體歇業(yè)類)第四十二期

為了充分發(fā)揮稅收支持疫情防控職能工作,助力打贏疫情防控阻擊戰(zhàn),今日12366納稅繳費服務(wù)熱線為大家梳理了咨詢量較大的市場主體歇業(yè)熱點問答,請大家關(guān)注哦! 問題一: 市場主體在什么情況下可以申請歇業(yè)? 根據(jù)《中華人民共和國市場主體登記管理條例》(國務(wù)院令第746號)第三十條規(guī)定,因自然災(zāi)害、事故災(zāi)難、公共衛(wèi)生事件、社會安全事件等原因造成經(jīng)營困難的,市場主體可以自主決定在一定時期內(nèi)歇業(yè)。 問題二: 我單位已按照規(guī)定辦理歇業(yè),是否需要向稅務(wù)機關(guān)報告? 根據(jù)國家稅務(wù)總局關(guān)于《國家稅務(wù)總局關(guān)于簡化辦理市場…

-

西藏疫情防控稅收優(yōu)惠政策熱點問答(小規(guī)模納稅人申報表類)第四十八期

為了更好發(fā)揮稅收支持疫情防控職能工作,助力打贏疫情防控阻擊戰(zhàn),今日12366納稅繳費服務(wù)熱線給大家專門帶來了小規(guī)模納稅人申報表熱點問答,請大家持續(xù)關(guān)注! 問題一: 我公司屬于按季申報的增值稅小規(guī)模納稅人,2022年第三季度預(yù)計銷售貨物收入42萬元,符合(財政部 稅務(wù)總局公告2022年第15號)免征增值稅優(yōu)惠政策,請問應(yīng)當(dāng)如何填寫申報表? 根據(jù)《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅等征收管理事項的公告》(國家稅務(wù)總局公告2022年第6號)規(guī)定,增值稅小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售…

-

西藏自治區(qū)疫情防控稅收優(yōu)惠政策熱點問答(自然人電子稅務(wù)局扣繳端類)第四十三期

為了充分發(fā)揮稅收支持疫情防控職能工作,助力打贏疫情防控阻擊戰(zhàn),今日12366納稅繳費服務(wù)熱線為大家梳理了咨詢量較大的自然人電子稅務(wù)局扣繳端熱點問答,請大家關(guān)注哦! 問題一: 初次登錄自然人電子稅務(wù)局扣繳端時申報密碼是什么? 初次登錄自然人電子稅務(wù)局扣繳端沒有初始申報密碼,可以到主管稅務(wù)機關(guān)重置申報密碼,也可以由企業(yè)法人或財務(wù)負責(zé)人登錄個人所得稅APP重置申報密碼。具體操作:法人或者財務(wù)負責(zé)人登錄本人的個人所得稅APP-【個人中心】-【企業(yè)辦稅權(quán)限】-【點擊單位名稱】-【重置申報密碼】。 問題二:…

-

國家稅務(wù)總局西藏自治區(qū)稅務(wù)局關(guān)于延長10月納稅繳費申報期限的通告

尊敬的納稅人繳費人: 為全力配合做好西藏疫情防控工作,保障納稅人繳費人的合法權(quán)益,便利納稅人繳費人辦理申報納稅繳費等事宜,對按月(季)申報的納稅人繳費人,將2022年10月份的申報納稅繳費期限延長至10月28日。納稅人繳費人受疫情影響,在10月28日前辦理申報納稅繳費仍有困難的,可依法向稅務(wù)機關(guān)申請辦理延期申報。納稅人繳費人可通過西藏自治區(qū)電子稅務(wù)局(我要辦稅—稅務(wù)行政許可—對納稅人延期申報核準(zhǔn))辦理延期申報手續(xù)。 國家稅務(wù)總局西藏自治區(qū)稅務(wù)局 2022年10月24日

-

【西藏】【高原稅話】熱點問答第七十一期(11月份申報納稅繳費期限)

關(guān)于11月份申報納稅繳費期限,小編在這給大家解答西藏稅務(wù)“12366納稅繳費熱線”今日咨詢量較大的熱點問題,一起來看看吧! 問題一: 本月征期延到什么時候? 2022年11月份的申報納稅繳費期限延長至11月28日。納稅人繳費人受疫情影響,在11月28日前辦理申報納稅繳費仍有困難的,可依法向稅務(wù)機關(guān)申請辦理延期申報。 關(guān)于延期申報政策操作熱點問題您可關(guān)注: 疫情防控稅收優(yōu)惠政策熱點問答(延期申報類)第十三期 疫情防控稅收優(yōu)惠政策熱點問答(延期申報類)第五十八期 問題二: 11月份征期延長后,稅控盤…

消息")